平成30年度税制改正大綱 ~土地・住宅税制の改正の概要~

平成30年度税制改正大綱における土地・住宅税制等についての主な改正内容は以下のとおりです。

1. 新しく創設されたもの

土地建物等の譲渡に係る譲渡税の特例について、新たに創設されるものはありません。

2. 現行制度の拡充・縮小や適用要件の一部見直しが行われたもの

(1)特定住宅造成事業等のために土地等を譲渡した場合の1,500万円特別控除

◆現行制度◆

個人の有する土地等が特定住宅地造成事業等のために買い取られる場合に該当することとなった場合には、その者がその年中にその該当することとなった土地等の全部又は一部につき特定の買換え・交換などの規定の適用を受ける場合を除き、これらの全部の土地等の譲渡については1,500万円の特別控除額が控除されます。

また、「特定住宅地造成事業等のために買い取られる場合」とは、土地収用法等に基づく収用を行う者若しくはその者に代わるべき者として政令で定める者によって当該収用の対償に充てるため買い取られる場合など、政令で具体的に規定しています。

◆改正内容◆

食品流通構造改善促進法の改正を前提に、適用対象から同法の認定を受けた計画に基づく食品商業集積施設整備事業の用に供するために土地等が地方公共団体の出資に係る法人等に買い取られる場合を除外したうえで、その適用期限を3年延長し、平成32年12月31日までの譲渡について適用することとしています。

◆実務上の留意点◆

改正によってこの特例から除外される規定の適用開始時期に注意が必要です。

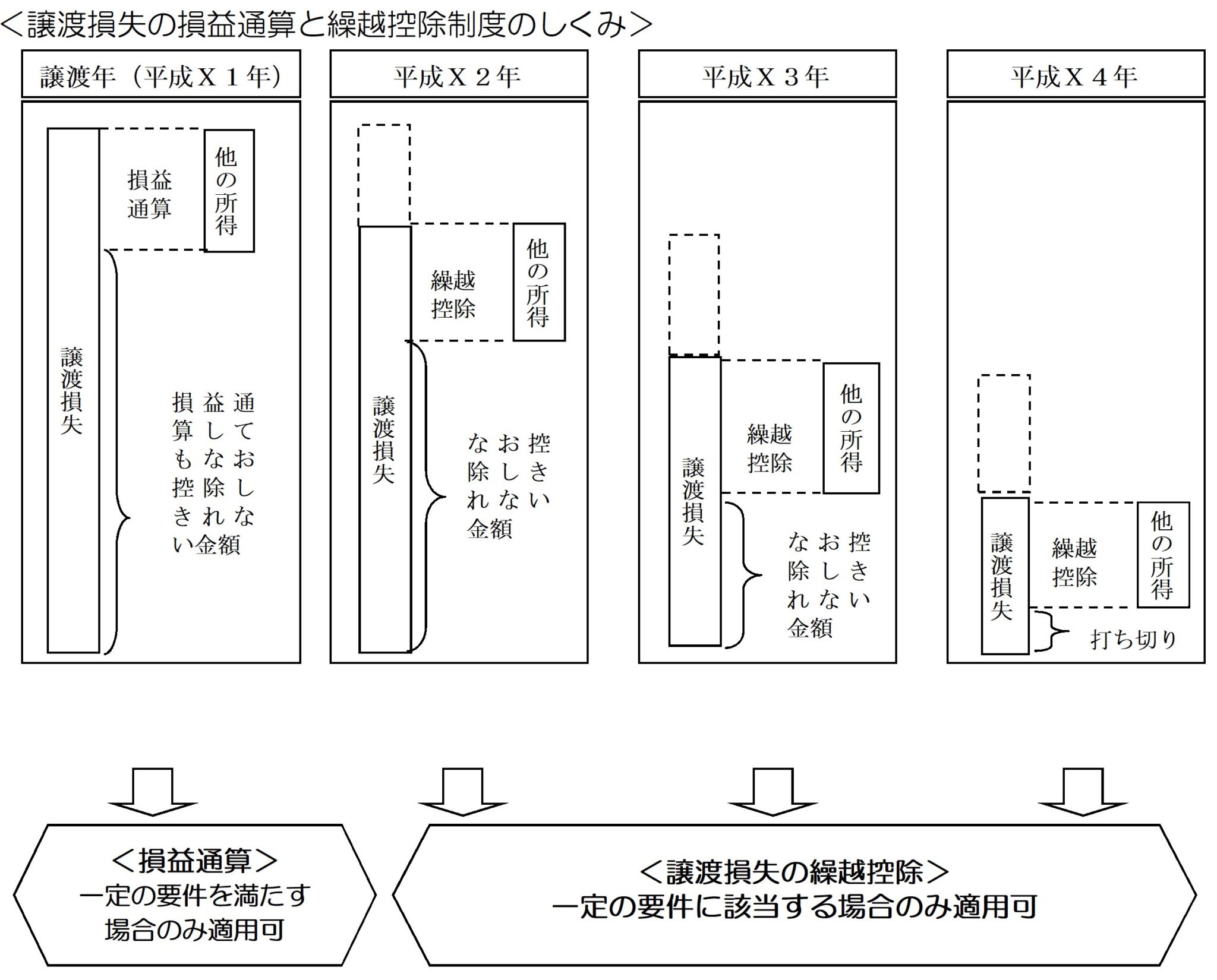

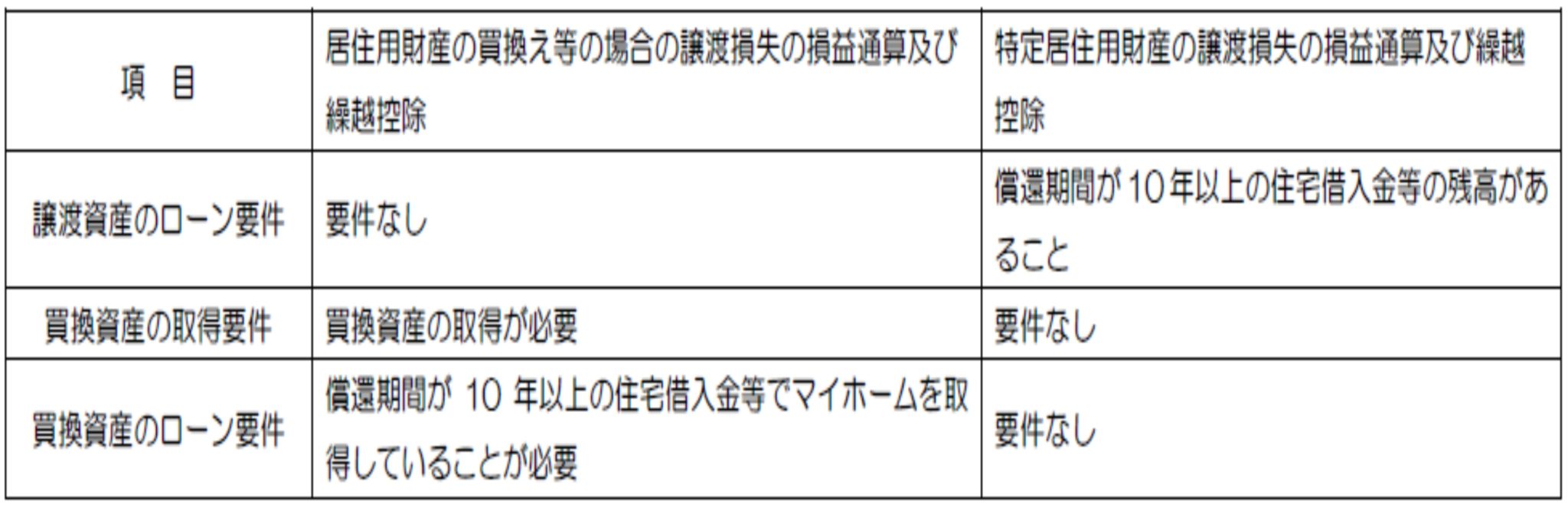

(2)居住用財産の買換え等の場合の譲渡損失の繰越控除等の適用期限の延長

◆現行制度◆

平成29年12月31日までに、居住用財産を住宅借入金等(償還期間が10年以上のもの)により買換えた場合について、その譲渡資産の譲渡損失の金額を、一定の要件のもとにその年の他の所得と通算することができます。

さらに、通算してもなお控除しきれない部分の金額については、一定の要件のもとに翌年以降3年間にわたり繰越して他の所得から控除することができます。

<適用を受けるための主な要件>

① 損益通算の適用要件

次の要件をすべて満たしていることが必要です。

〈譲渡資産について〉

●3,000万円控除の適用を受けることができる居住用財産であること

●譲渡した年の1月1日で所有期間が5年超であること

〈買換資産について〉

●譲渡した年の前年1月1日から譲渡年の翌年の年末までの間に取得すること

●取得してから譲渡した年の翌年の年末までの間に居住を開始すること又は居住を開始する見込みであること

(譲渡した年の翌年中に取得した場合には、取得年の翌年の年末までに居住を開始すること)

●住宅の床面積が50㎡以上であること

●損益通算及び繰越控除の適用を受ける年の年末において住宅借入金等(償還期間が10年以上のもの)の残高があること

〈その他〉

●譲渡年の前年又は前々年に『3,000万円特別控除』、『特定の居住用財産の買換え、交換の特例』、『特定居住用財産の譲渡損失の損益通算及び繰越控除』等の適用を受けていないこと

② 繰越控除の適用要件

損益通算の適用要件に加え次の条件を満たしていることが必要です。

●その年の所得が3,000万円を超えないこと(超えた年だけ適用が受けられません。なお、損益通算については3,000万円超の年であっても適用を受けられます。)

◆改正内容◆

居住用財産の買換え等の場合の譲渡損失の繰越控除等の適用期限が2年延長され、平成31年12月31日までの譲渡が本特例の適用対象となります。

(3)特定居住用財産の譲渡損失の繰越控除等の適用期限の延長

◆現行制度◆

平成29年12月31日までに、居住用財産を譲渡した場合において、譲渡契約締結日の前日において住宅借入金等の残高がある等一定の要件を満たす場合は、その譲渡資産の譲渡損失の金額を、その年の他の所得と通算することができます。

さらに、通算してもなお控除しきれない部分の金額については、一定の要件のもとに翌年以降3年間にわたり繰越して他の所得から控除することができます。

この制度における譲渡損失の金額とは、次に掲げる金額のうち、いずれか少ない金額をいいます。

① 譲渡したマイホームの住宅借入金等の金額から譲渡対価を控除した残額(売却後の残債)

② マイホームの譲渡損失の金額(譲渡対価-取得費-譲渡費用)

<適用を受けるための主な要件>

① 損益通算の適用要件

次の要件をすべて満たしていることが必要です。

〈譲渡資産について〉

●3,000万円控除の適用を受けることができる居住用財産であること

●譲渡した年の1月1日で所有期間が5年超であること

●譲渡契約日の前日(つなぎ融資等により買換資産を先行取得した場合には、譲渡契約締結月の6月前の月の最初の日)において住宅借入金等(償還期間が10年以上のもの)の残高があること

〈買換資産について〉

●要件なし(買換資産の取得をしていなくても適用可)

〈その他〉

●譲渡年の前年又は前々年に『3,000万円特別控除』、『特定の居住用財産の買換え、交換の特例』、『居住用財産の買換等による譲渡損失の損益通算及び繰越控除』等の適用を受けていないこと

② 繰越控除の適用要件

損益通算の適用要件に加え次の要件を満たしていることが必要です。

その年の所得が3,000万円を超えないこと(超えた年だけ適用が受けられません。なお、損益通算については3,000万円超の年であっても適用を受けられます。)

◆改正内容◆

特定居住用財産の譲渡損失の繰越控除等の適用期限を2年延長し、平成31年12月31日までの譲渡が本特例の適用対象となります。

(4)特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例の見直し

◆現行制度◆

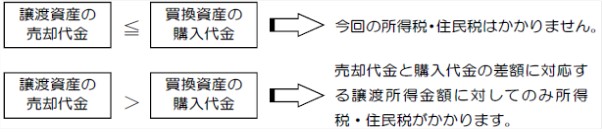

この規定は、住宅の買換えをして、売却代金を土地の購入代金や家屋の建築資金に充てたときには、税金の負担が重くならないよう一定の条件を満たした場合に限り、売却することによる税金を将来に繰り延べることができる特例です。買換えの特例の計算は、譲渡資産の譲渡価額が買換資産の取得価額以下の場合は、譲渡所得の金額は発生しません(超える場合は超える部分に対応する譲渡所得の金額が発生します。)。なお、本規定は居住用財産の3,000万円特別控除及び居住用財産の軽減税率との併用はできません。

≪注意≫ この特例は、譲渡益への課税が免除されるわけではなく、将来に税が繰り延べられる措置です。

<適用を受けるための主な要件>

次の要件をすべて満たしていることが必要です。

〈譲渡資産について〉

●3,000万円控除の適用を受けることができる居住用財産であること

●所有期間が、譲渡した年の1月1日において10年超であること

●本人の居住期間が10年以上であること

●譲渡資産の譲渡に係る対価の額が1億円以下であること

〈買換資産について〉

●譲渡した年の前年1月1日から譲渡年の翌年の年末までの間に取得すること

●譲渡した年の翌年の年末までの間に居住を開始すること又は居住を開始する見込みであること

(ただし、譲渡した年の翌年中に取得した場合には、取得年の翌年の年末までに居住を開始すること)

●建物の床面積は50㎡以上であること

●土地の面積は500㎡以下であること

●中古住宅(耐火建築物)は築後25年以内のものであること

(※)一定の耐震基準構造適合耐火建築物及び既存住宅売買瑕疵保険に加入している建築物については築後経過年数を問いません。

(※)耐火建築物に該当しない中古建物の場合は、築年数要件はありません。

◆改正内容◆

買換資産が建築後使用されたことのある家屋で耐火建築物以外のもの(以下「非耐火既存住宅」という。)である場合の要件に、その取得の日以前25年以内に建築されたものであること又は地震に対する安全性に係る規定若しくはこれに準ずる基準に適合することのいずれかを満たすこと(以下「経過年数等要件」という。)を加えた上、その適用期限を2年延長し、平成31年12月31日までの譲渡について本特例の適用対象となります。

なお、経過年数等要件を満たさない非耐火既存住宅を取得した場合であっても、その取得期限までに改修等を行うことにより経過年数等要件に適合することとなったときには、経過年数等要件を満たす家屋を取得したものとします。

上記の改正は、平成30年1月1日以後に譲渡資産の譲渡をし、同年4月1日以後に買換資産を取得する場合について適用されます。

◆実務上の留意点◆

改正により「非耐火既存住宅」の経過年数等要件は、いつから適用開始になるのか、法令等によって確認が必要です。

(5)公益法人等に対して財産を寄附した場合の譲渡所得等の非課税措置

◆現行制度◆

個人が、土地、建物などの資産を法人に寄附した場合には、これらの資産は寄附時の時価で譲渡があったものとみなされ、これらの資産の取得時から寄附時までの値上がり益に対して所得税が課税されます。

ただし、これらの資産を公益法人等に寄附した場合において、その寄附が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与することなど一定の要件を満たすものとして国税庁長官の承認を受けたときは、この所得税について非課税とする制度が設けられています。

承認特例対象法人への寄附について、承認特例の要件を満たす寄附であることを証する一定の書類を添付した申請書を納税地の所轄税務署長を経由して国税庁長官に提出した場合で、その提出した日から1か月以内に、その申請について国税庁長官の承認がなかったとき、又は承認をしないことの決定がなかったときは、その申請について承認があったものとみなされます。

◆改正内容◆

① 申請書の提出があった日から1月以内に国税庁長官の承認をしないことの決定がなかった場合にその承認があったものとみなす特例(以下「承認に係る特例」という。)について、次の措置を講ずることとしています。

イ 承認に係る特例の対象範囲に次に掲げる贈与又は遺贈(以下「贈与等」という。)を加える。

(イ)国立大学法人、大学共同利用機関法人、公立大学法人、独立行政法人国立高等専門学校機構又は国立研究開発法人(法人税法別表第一に掲げる法人に限る。)に対する贈与等で、その贈与等に係る財産が一定の手続の下でこれらの法人の行う研究開発の実施等の業務に充てるための基金に組み入れられるもの

(口)国立研究開発法人(法人税法別表第二に掲げる法人に限る。)、公益社団法人又は公益財団法人に対する贈与等でこれらの法人の理事、監事、評議員その他これらに準ずるもの(その親族等を含む。)以外の者からのもののうち、その贈与等に係る財産が一定の手続の下でこれらの法人の行う研究開発の実施等の業務等に充てるための基金に組み入れられるもの

口 承認に係る特例の対象資産から株式、新株予約権、特定受益証券発行信託の受益権及び社債的受益権等(以下「株式等」という。)を除外する措置を廃止する。ただし、贈与等に係る財産が株式等である場合には、上記イ(イ)の贈与等の場合を除き、上記の「1月」の期間を「3月」とする。

② 贈与等に係る財産を公益目的事業の用に直接供した日から2年以内に買い換える場合であっても、当該財産が上記①イの基金に組み入れる方法により管理されている等の要件を満たすときは、当該財産の譲渡収入の全部に相当する金額をもって取得した資産を当該方法により管理する等の一定の要件の下で非課税措置の継続適用を受けることができることとする。

③ 地方独立行政法人法の改正に伴い、申請等関係事務を市町村又は市町村の長その他の執行機関の名において処理する業務を行う地方独立行政法人に対する財産の贈与等に係る非課税承認の要件について、他の業務を行う地方独立行政法人と同様の措置を講ずる。

④ 地方独立行政法人法施行令の改正等を前提に、介護医療院の設置及び管理の業務を行う地方独立行政法人に対する財産の贈与等に係る非課税承認の要件について、他の業務を行う地方独立行政法人と同様の措置を講ずる。

⑤ その他所要の措置を講ずる。

◆実務上の留意点◆

法令等によって適用開始時期については確認が必要です。

3. 現行制度の適用要件等を変更せず、適用期限のみを延長したもの

税制改正大綱には、該当する項目はありません。

4. 適用期限をもって廃止されるもの

(1)国等に対して重要有形民俗文化財を譲渡した場合の譲渡所得の課税の特例

◆現行制度◆

個人が、平成30年12月31日までに、重要有形民俗文化財を国(独立行政法人国立文化財機構、国立美術館、国立科学博物館を含む。)又は地方公共団体に譲渡した場合の譲渡所得について、2分の1相当額が課税対象とされています。

◆改正内容◆

適用期限の到来をもって廃止することとされました。